-

Par JUR-HIST le 30 Janvier 2012 à 09:40

Jalons pour une histoire des procédures de désendettement

ROME

Avec la République, Rome connaît une période de récession qui touche citadins et cultivateurs. La masse urbaine s'enfonce dans le dénuement, une paupérisation aggravée par les guerres incessantes contre les cités du Latium. Les cultivateurs mobilisés s'équipent à leurs frais pour servir dans l'armée romaine, et retrouvent leurs terres en friche ou ravagées par la guerre. Ils n'ont ni semences, ni même de quoi vivre jusqu'à la prochaine récolte. Contraints d'emprunter pour subsister, ils entrent dans l'engrenage inéluctable de l'endettement. C'est un endettement sans issue car la guerre ne cesse pas, que la terre s'épuise, et que les intérêts convenus sont écrasants.

Or, la législation romaine est très dure contre les débiteurs insolvables qui répondent de leurs dettes sur leur corps : à l'échéance, ils sont saisis par leurs créanciers, réduits en esclavage, emprisonnés. Le régime juridique des nexi (enchaînés) est particulièrement rigoureux. Le nexum est un acte unilatéral très formaliste, servant à réaliser un prêt à intérêt. En cas de défaillance du débiteur, le créancier est dispensé de recourir à la justice pour obtenir la sanction de son droit. Il peut se saisir du débiteur qui tombe dans un état de quasi-servitude jusqu'à ce qu'il compense sa dette par des prestations journalières (operae). A défaut, le créancier peut vendre l'insolvable comme esclave trans tiberim (hors de Rome).1 Le débiteur surendetté est donc enchaîné au terme d'un processus d'asservissement qui lui ôte toute forme de garantie : l'exclusion du juge ne permet ni vérification de la dette, ni défense, ni octroi d'un délai, ni calcul des droits du créancier strictement mesurés au montant de sa créance.

Les nexi, toujours plus nombreux dans ce contexte dégradé, réclament un adoucissement de leur condition. Au début du IVème siècle (av. J.-C.), l'invasion gauloise ravive l'antagonisme entre le patriciat et la plèbe sur le thème des dettes et du pouvoir. Différentes mesures sont alors prises en faveur des débiteurs pour rétablir l'équilibre et la paix, mesures circonstancielles prévues par le compromis Licinio-Sextien de 367.2 La loi licinienne porte règlement de l'usure en faveur des victimes de l'incendie gaulois (390), qui bénéficient en outre d'un moratoire3 et d'une réduction de dette ; la technique (toujours utilisée aujourd'hui dans les plans de redressement des débiteurs surendettés) prévoit que les intérêts déjà payés par le débiteur seront déduits du capital.

Disposition plus profonde et plus durable, quoique très controversée dans sa portée libératoire : la loi Poetelia Papiria (326) qui améliore la condition des nexi. Elle n'abolit ni le nexum, ni l'exécution sur la personne, mais prive le nexum de sa force obligatoire en contraignant le créancier à recourir à la justice pour obtenir la consécration de son droit. La loi "libère" les nexi en replaçant l'exécution sur la personne dans le processus judiciaire pour les soustraire à l'arbitraire du créancier. Pour limitée qu'elle soit dans sa portée, la loi n'en constitue pas moins un progrès. Le nexum tombe en désuétude mais le débiteur insolvable d’abord iudicatus (insolvabilité judiciaire attestée) puis addictus4 (adjugé à son créancier) demeure enchaîné à son créancier jusqu’au paiement complet de sa dette. Il faut attendre la fin de la République pour que des mesures décisives corrigent durablement les rigueurs de cet enchaînement.

Dans un contexte de grave malaise économique et de troubles politiques, la République finissante renoue avec le problème de l'endettement, qui concerne alors toutes les catégories sociales et résulte d’une conjonction de facteurs : blocage de l’approvisionnement par la Méditerranée dont Pompée est le maître, alors qu’il envisage un blocus économique de Rome, terres cultivées dévastées par la guerre en Italie. Conséquences : pénurie de biens de consommation, hausse des prix des denrées alimentaires, fuite des capitaux et thésaurisation. A partir de 49, la raréfaction du numéraire et la crise du crédit5 contribuent à la dépréciation des immeubles que les propriétaires endettés ne parviennent pas à vendre pour honorer leurs engagements.

Dans ce contexte, la situation financière de la classe dirigeante se dégrade rapidement alors qu'elle répugne à renoncer au luxe et à la corruption électorale pour servir ses ambitions politiques.6 Elle n'échappe pas à la spirale de l'endettement sur le modèle immuable du financement des dettes par l'emprunt.

Les classes inférieures, plèbe urbaine et population pauvre des campagnes, ne sont guère épargnées. La faible rentabilité de la terre et la hausse des prix alimentaires épuise leurs ressources et les contraint à emprunter pour vivre.

L'agitation populaire est instrumentalisée par les démagogues afin de servir leurs ambitions politiques dans la course aux prestigieuses magistratures. Ainsi mesure-t-on l'enjeu politique du fléau à l'aune des programmes : moratoires, réduction du capital, effacement des dettes – les fameuses tabulae novae (les nouveaux comptes des particuliers), qui ont suscité trois grandes révoltes de débiteurs en 63, 48 et 47).

Mais César n'est pas un démagogue et ses réformes sont animées par un esprit de modération : soulager les débiteurs sans trop sacrifier les créanciers. Il imagine alors une procédure inédite d’apurement du passif, très favorable au débiteur, dont voici les principales modalités. Dans le cadre de l'estimation du passif, les intérêts déjà versés sont déduits du capital restant dû, ce qui constitue un allègement de la dette. De plus l'estimation des biens, et c'est toute l'originalité de la mesure, doit se faire au prix d'avant guerre, sans tenir compte de la dépréciation des immeubles. Enfin, sur la base de cette estimation, les biens du débiteur sont cédés aux créanciers en vertu d'une sorte de dation en paiement obligatoire que le créancier ne peut refuser. Le débiteur endetté évite ainsi l'exécution sur la personne et voit sa dette réduite d’environ un quart.

Circonstancielle dans ses modalités, la solution médiane imposée par César poursuit un dessein immuable : rétablir la paix sociale et asseoir son autorité en arbitrant définitivement le conflit séculaire.

MOYEN AGE

Aux XIVème et XVème siècles, l'Europe traverse une grave dépression (liée aux crises frumentaires de 1315-1317, à la guerre de Cent Ans, à la grande peste de 1348). On assiste alors à une véritable explosion du crédit, consécutive à la pénurie de numéraire (de monnaie) et à la paupérisation. L'endettement devient une donnée structurelle de l'économie. Le pouvoir royal se saisit du problème, car l'enjeu est social mais aussi politique. Il existe, au profit du débiteur défaillant, différentes mesures d'atermoiement, suivant son degré d'insolvabilité. Il peut, par exemple, négocier un « plan de redressement » avec le créancier et obtenir des délais, un rééchelonnement des paiements ou un allègement de la dette.

Ce « droit médiéval du désendettement » révèle, dans sa mise en oeuvre, une conception très moderne du traitement de l'endettement, proche des solutions contemporaines.

1989 - 2012

Aujourd’hui, l'endettement ne peut plus être appréhendé comme un accident de l'histoire, un mal temporaire, parce qu'il est général et universel. C'est une donnée nouvelle au regard des situations précédemment évoquées, indissociable d'une situation de crise durable. Au temps des crises avec leurs solutions ponctuelles, circonstancielles, transitoires, succède le temps de la crise. Avec elle, on assiste depuis 20 ans au traitement systématique par le droit des situations de surendettement des particuliers, à l'émergence d'un véritable régime juridique dérogatoire, pur produit de la crise et de la culture de l'endettement.

La crise contemporaine se prolonge, véritable dépression qui altère durablement les situations et les valeurs, en installant une précarité chronique.

La généralisation de l'endettement puis sa mutation en phénomène pathologique et structurel en est une manifestation, dont il convient de rappeler les causes.

L'invasion du crédit et l'extension corrélative de l'endettement procède d'une double instrumentalisation : mode de financement de l'activité économique et démocratisation de la société de consommation. Le crédit est devenu un moyen de financer l'activité économique, un moteur de croissance qui a envahi tous les secteurs et saisi tous les acteurs de la vie économique (organismes internationaux, états, banques, entreprises, ménages). Sa généralisation au profit des particuliers procède aussi d'une fonction sociale : homogénéiser ou améliorer les niveaux de vie par l'accès à la propriété ou par la satisfaction de nouveaux besoins, les choses "de seconde nécessité". La culture du consumérisme encourage le crédit à la consommation qui est pratiqué comme une composante supplémentaire du revenu, afin d'accéder à une certaine qualité de vie. Les banques ont d’ailleurs développé, pour les particuliers, de nouveaux instruments de crédit, dont le plus nocif est sans doute le crédit renouvelable7.

Dans un contexte dépressionnaire, l'endettement érigé en culture économique et sociale devient un piège pour les ménages. Précisément à la fin des années 1980 ces ménages subissent la conjonction de plusieurs facteurs : développement du chômage de longue durée qui abaisse les revenus, recours massif au crédit pour compenser ce tarissement, alourdissement de la charge des intérêts.

Il n'existe alors aucun mode organisé de règlement des difficultés des débiteurs personnes physiques non commerçantes. L'ampleur du phénomène exige un traitement ambitieux, dont le législateur se saisit pour disposer, non plus de manière ponctuelle et catégorielle, mais de manière générale et permanente. Ce traitement repose sur deux mécanismes : les mesures légales d'atermoiement ou de réduction des dettes.

Le texte fondateur, loi du 31 décembre 1989 dite loi Neiertz8, définit la situation de surendettement comme l'impossibilité manifeste pour le débiteur de bonne foi de faire face à l'ensemble de ses dettes non professionnelles exigibles et à échoir. Les dettes doivent être de toute origine même si dans la pratique, le crédit est principalement responsable du surendettement. L'économie du dispositif d'origine privilégie la solution d'un plan conventionnel de redressement suivi, en cas d'échec, de mesures de réaménagement des dettes.

Les réformes ultérieures9 du dispositif ont accompagné les transformations et l'aggravation du phénomène. La loi du 29 juillet 1998 vise le surendettement "aggravé" qui se manifeste par l'insolvabilité du débiteur.10 Un moratoire peut être ordonné11 suivi, le cas échéant, d'un effacement des dettes. La loi tente de traiter les situations qui ne peuvent être résolues par l'arsenal classique des mesures de redressement. La démarche trouve enfin son aboutissement avec la loi du 1er août 2003 (loi « Borloo »), qui propose de régler les "situations irrémédiablement compromises"12 par une procédure de rétablissement personnel inspirée de la faillite civile. Les particuliers concernés peuvent bénéficier d'un effacement total et définitif des dettes non professionnelles dans le cadre d'une liquidation des biens ou d'une clôture pour insuffisance d'actifs.

En 1989, l'objectif est principalement économique : assainir la situation en mettant le débiteur en état de payer ses dettes, afin qu'il réintègre le circuit économique. Dès 1995, la progression de la précarité est perçue comme une menace pour la cohésion sociale. La réponse législative ne tarde pas : ce sont les lois "de réaction" de 1998 et 2003. En 1998, l'objectif n'est plus le redressement économique mais la lutte contre l'exclusion sociale. "On n'aide plus un débiteur à payer ses dettes, on évite que l'obligation de les payer n'aboutisse à le marginaliser". (P. Ancel) En 2003, la finalité de la loi est clairement affichée : prendre en compte les "accidents de la vie" (chômage, maladie, divorce), lutter contre "la spirale de l'échec", donner "une seconde chance".

En somme, les finalités de ce droit de la crise ont épousé les figures successives du débiteur surendetté : la réinsertion de 1989 s'est effacée derrière les impératifs plus radicaux de lutte contre l'exclusion en 1998 et de survie en 2003.

La loi du 1er juillet 201013 (loi « Lagarde »), dernier avatar de ce droit du surendettement, ne comporte aucune innovation décisive. Elle renoue avec l'idée de protection dans son volet préventif. La prévention passe par l'amélioration de la convention de crédit, plus protectrice des intérêts du consommateur. Elle impose un devoir de transparence et renforce donc "l'état de vigilance" en amont, par un formalisme de protection accru lors de la période précontractuelle (publicité, information, vérification de la solvabilité) et contractuelle (allongement du délai de rétractation, obligation d'information et, pour les crédits renouvelables considérés comme les plus dangereux, vérification de solvabilité en cours d'exécution).

Cette loi d'impuissance juxtapose des mesures d'informations complexes et des mesures dérisoires. On pense par exemple à la mention légale devant figurer dans toute publicité : "Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager…"14

On assiste à l'émergence d'un droit, le droit du surendettement, qui semble revendiquer son autonomie, au-delà même de la spécificité du droit de la consommation. En témoigne l'apparition récente de manuels d'enseignement spécialisés: "L'endettement des particuliers" (X. Lagarde, Joly, 2003, 2ème éd.), « Surendettement des particuliers » (F. Ferrière, P.-L. Chatain, F. Leplat, Dalloz, 2006, 3ème éd.), « Droit du surendettement des particuliers » (V. Vigneau, G.-X. Bourin, Litec, 2007). La matière est en outre codifiée au livre III titre III du Code de la consommation sous l'intitulé "Traitement des situations de surendettement", une base légale aujourd'hui enrichie par sa jurisprudence, son corps de doctrines, ses spécialistes.

Doctrine du « solidarisme contractuel »

Le « droit du surendettement » suscite bien des controverses.

La doctrine majoritaire réagit avec une certaine hostilité et évoque "l'altération de la théorie générale du contrat" et "l'éviction de la force obligatoire des engagements"15 Ce que l'on craint, ce sont les effets à long terme que peuvent avoir sur cette théorie des atermoiements ou des allègements de dettes qui ont cessé d'être exceptionnels. Car l'objectif poursuivi, désendetter les débiteurs les plus obérés, condamne l'impératif juridique cardinal d'honorer ses obligations et emporte, dans sa version finale, le sacrifice du créancier.

N'oublions pas que la grande fierté des rédacteurs du Code Civil est d'avoir réussi l'élaboration d'une théorie générale du contrat, aboutissement de presque 2000 ans d'évolution de la science juridique. Aussi les auteurs considèrent-ils cette « altération » de la théorie générale comme une injure à la volonté, au respect de la parole donnée,16 à l'histoire.

Il y a ceux, enfin, qui s'attachent à l'idée d'un droit prospectif. Telle est la démarche des défenseurs du "solidarisme contractuel", dont la résurgence assez récente et toujours minoritaire procède, comme au XIXème siècle, de l'érosion du principe de l'autonomie de la volonté.

Au nom de valeurs sociales supérieures (réinsertion puis lutte contre l'exclusion), le législateur choisit de sauver le débiteur en imposant un devoir de solidarité au créancier. La volonté s'efface, sans disparaître, au profit de la solidarité. Une forme de "droit social des contrats" se construit sous nos yeux en marge d'une logique individualiste et libérale qui continue de dominer le discours juridique en matière contractuelle.

Quand la doctrine majoritaire pense le contrat comme un combat égalitaire qui oppose des intérêts antagonistes, les tenants du « solidarisme » se fondent sur un postulat d'inégalité entre les contractants. Car le déséquilibre de la relation contractuelle est une réalité et nier cette réalité revient à négliger les enjeux politiques et sociaux du droit contemporain des contrats. Faut-il en effet maintenir la vigueur juridique du lien, au risque d'évincer le contractant affaibli du rapport contractuel, du circuit économique ou du corps social ? La solidarité permet de l'éviter tout en reformulant les principes du droit des contrats.

Ainsi proposent-ils une lecture dynamique et moins égoïste de l'article 1134 du Code civil qui pourrait fonder la mutation du principe de la force obligatoire (alinéa 1). Irréductible au respect de la parole donnée, cette dernière pourrait être déterminée par "l'attente raisonnable" du créancier et plus généralement par "les prévisions légitimes des contractants" au jour de la conclusion. Ces prévisions doivent intégrer le risque d'insolvabilité et de défaillance du partenaire, les maladies de l'économie et les exigences de la solidarité sociale. C'est une vision flexible du principe. En abandonnant la rigidité absolue du lien contractuel, pour composer avec les réalités économiques et sociales contemporaines, on peut espérer éviter l'anéantissement du contrat. "Le centre de gravité de l'obligation se déplace de la promesse du débiteur vers l'attente raisonnable du créancier". (L. Aynes)

Cette vision exige toutefois du créancier des vertus de patience et d'abnégation qui n'ont pas encore pénétré la culture contractuelle contemporaine, dans la mesure où le droit ne les consacre qu'à titre dérogatoire.

1 On a longtemps cru que le débiteur insolvable pouvait être mis à mort et subir le partage de la dépouille dans l'hypothèse d'une pluralité de créanciers. Mais l'historiographie récente a émis des doutes sur la réalité d'une telle extrémité.

2 Il s'agit de 3 plébiscites proposés par les tribuns Licinius Stolo et Sextius Lateranus approuvés par le Sénat : nouvelle loi agraire qui tente de fixer un maximum à la jouissance de l'ager plublicus afin d'apporter un peu d'équité dans la possession de la terre du peuple, restauration des consuls et ouverture d'une magistrature sur deux à la plèbe, enfin solution de circonstance au problème des dettes.

3 Mesure législative exceptionnelle et temporaire intéressant une catégorie spéciale de débiteurs (ici les victimes de l'incendie gaulois) ou de dettes, qui a pour objet d'accorder un délai de paiement en suspendant provisoirement l'exécution des obligations visées. Le moratoire légal est toujours motivé par des circonstances sociales graves rendant difficile l'exécution des obligations.

4 Addictus : le débiteur dont l'insolvabilité est judiciairement attestée (iudicatus) dispose de 30 jours pour payer. Au-delà on entre dans la phase de l'exécution sur la personne. Adjugé (addictus) par le préteur à son créancier, celui-ci obtient le droit de le garder prisonnier pendant 60 jours et de le produire à 3 marchés successifs dans l'espoir qu'un répondant paye pour lui. A l'expiration de ce délai, le demandeur peut vendre l'insolvable comme esclave (hors de Rome) ou exploiter sa force de travail dans une situation de quasi-servitude.

5 Depuis 67, une grave crise du crédit sévit sur la place de Rome : l'argent est rare et cher, toute créance est impitoyablement exigée.

6 La passion du pouvoir est très répandue dans les classes supérieures ; elle est très coûteuse et la plupart des hommes politiques de la fin de la République sont couverts de dettes. C'est un mal ancien, en raison de la pratique des élections populaires qui ouvrent la voie à toutes les formes de corruption électorale dans lesquelles les candidats se ruinent.

7 Le crédit permanent ou renouvelable, encore connu sous le nom de crédit « revolving », met à la disposition d'un particulier une somme d'argent utilisable dans la limite d'un montant plafonné. Le crédit se reconstitue au fur et à mesure des remboursements, les mensualités réglées étant affectées au paiement des intérêts puis au remboursement du capital. Le crédit ainsi reconstitué est indéfiniment réutilisable en l'absence d'incidents de paiement. La nocivité d'une telle formule résulte précisément de sa souplesse (facilité de souscription et de trésorerie) et d'un taux prohibitif (jusqu'à 20 %), qui varie en fonction du montant de la réserve d'argent, de la somme utilisée et de la vitesse de remboursement. Selon la Banque de France, plus de 80 % des dossiers de surendettement comportent une moyenne de 5 crédits renouvelables.

8 Loi n° 89-1010 du 31 décembre 1989 relative à la prévention et au règlement des difficultés liées au surendettement des particuliers et des familles (JO 2 janvier 1990, p. 18)

9 Loi d'orientation n° 98-657 du 29 juillet 1998 relative à la lutte contre l'exclusion (JO 31 juillet, p. 11679), suivie de la loi d'orientation et de programmation n° 2003-710 du 1er août 2003 pour la rénovation urbaine qui parachève la réforme introduite par la précédente (JO 2 août, p. 13281).

10 L'insolvabilité est caractérisée lorsque le débiteur n'a pas de ressources ni de biens saisissables. Il en résulte une impossibilité de payer ses dettes dans des délais raisonnables.

11 La Commission de Surendettement peut recommander la suspension de l'exigibilité des créances pendant une durée maximale de 2 ans.

12"La situation irrémédiablement compromise" est caractérisée par l'absence de capacité de remboursement.

13 Loi n°2010-737 du 1er juillet 2010, portant réforme du crédit à la consommation, titre IV (J.O, 2 juillet 2010, p. 12001).

14 Art. L 331-5 al 6 du Code de la consommation.

15 B. Oppetit, « L'endettement et le droit », Mélanges en hommage à André Breton et Fernand Derrida, Paris, Dalloz, 1991, p. 310

16 Le principe trouve sa source chez les canonistes du 12ème siècle. Admettre ces atteintes, c'est rompre avec la construction pluriséculaire du consensualisme.

votre commentaire

votre commentaire

-

Par JUR-HIST le 3 Janvier 2012 à 18:03

ANNALES

Année 2003 - 2004

Session 1 (1h30)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

1 – Le consensualisme à Rome.

2 – L’évolution dans la conception du contrat entre le XIIIe et le XVIe siècle.

Session 2 (1h30)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Droit romain. Questions :

1° - A l’époque classique, les acta de l’ancien droit peuvent être qualifiés de contrats. Expliquez ce changement de terminologie.

→ 3 points

2° - Les contrats consensuels du droit romain classique : définitions et caractères généraux.

→ 4 points

3° - L’écrit dans la constitution de 528 (Justinien).

→ 3 points

4° - Les contrats innomés : période, définition, classification, sanction.

→ 5 points

5° - La portée du consensualisme à Rome.

→ 5 points

Sujet 2 – Les contrats à l’époque féodale.

Année 2005 - 2006

Session 1 (1h00)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Questions :

1° - Qu’est-ce que le formalisme de protection et quelles sont ses conséquences ?

→ 6 points

2° - Qu’est-ce qu’un contrat innomé ?

→ 6 points

3° - La portée du consensualisme à Rome.

→ 6 points

4° - A qui doit-on la première affirmation doctrinale du consensualisme ?

→ 2 points

Sujet 2 – L’extension du champ contractuel à Rome : « sédimentation » empirique ou construction théorique ? Quelle est la place du consensualisme dans un tel système ?

(La réponse n’appelle pas de plan ; il est en revanche conseillé d’en illustrer le contenu par des exemples.)

Session 2 (1h00)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Questions :

1° - L’apparition de la notion de contrat en droit romain classique.

→ 6 points

2° - Les pactes adjoints (contexte, définition, exemple)

→ 6 points

3° - Le formalisme oral et gestuel de l’époque féodale : modes laïcs et religieux.

→ 8 points

Sujet 2 – L’extension du consensualisme en droit romain tardif.

(La réponse n’appelle pas de plan )

Année 2006 - 2007

Session 1 (1h00)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Questions :

1° - Qu’est-ce qu’un contrat innomé, un pacte adjoint en droit romain tardif ?

→ 4 points

2° - Signification de la maxime « du pacte nu ne naît aucune action ».

→ 6 points

3° - A quel expédient les premiers romanistes (XIIIe – XVIe) ont-ils eu recours pour tenter de concilier les principes du droit romain redécouvert avec la pratique de plus en plus répandue du consensualisme ?

→ 2 points

4° - A qui doit-on le triomphe du consensualisme en droit contractuel moderne (XVIIe – XVIIIe) ?

→ 3 points

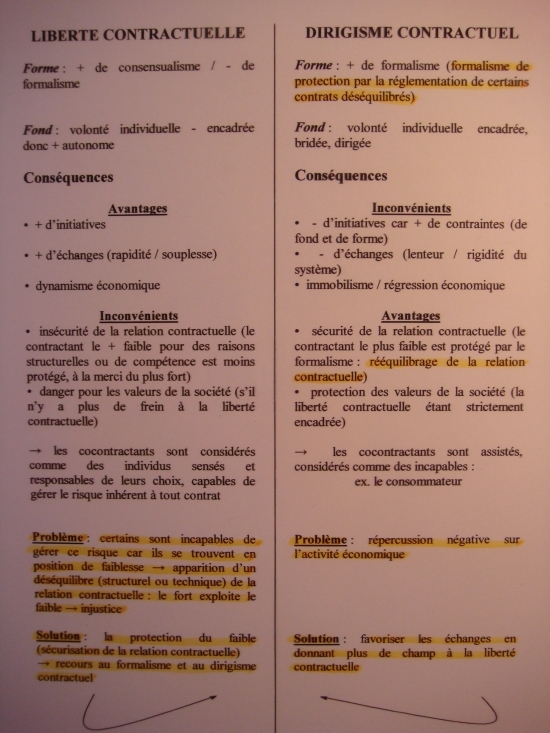

5° - Avantages et inconvénients de la liberté et du dirigisme contractuel ?

→ 5 points

Sujet 2 – La théorie des contrats innomés en droit romain tardif.

(La réponse n’appelle pas de plan )

Session 2 (1h00)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Questions :

1° - La portée du consensualisme à Rome.

→ 6 points

2° - Le serment.

→ 6 points

3° - Le Code civil consacre-t-il une liberté contractuelle absolue ou tempérée ? Justifiez votre réponse.

→ 8 points

Sujet 2 – L’évolution des contrats verbis en droit romain classique.

(La réponse n’appelle pas de plan )

Année 2007 - 2008

Session 1 (1h00)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Questions :

1° - Que faut-il entendre par numerus clausus des contrats consensuels en droit romain classique ?

→ 2 points

2° - Les contrats innommés sont-ils purement consensuels ?

→ 3 points

3° - Qu’est-ce que le « pacte nu » ?

→ 4 points

4° - Peut-on dire du droit romain qu’il est un droit consensualiste ?

→ 5 points

5° - Exemple de formalisme oral ou gestuel de l’époque féodale.

→ 2 points

6° - A quels expédients les premiers romanistes et les canonistes (XIIIe – XVIe) ont-ils eu recours pour tenter de concilier les principes du droit romain redécouvert avec la pratique de plus en plus répandue du consensualisme ?

→ 4 points

Sujet 2 – Les contrats réels en droit romain classique.

(La réponse n’appelle pas de plan )

Session 2 (1h00)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Questions :

1° - Qu’est-ce qu’un contrat innommé en droit romain tardif ?

→ 4 points

2° - La portée du consensualisme à Rome.

→ 5 points

3° - Le serment.

→ 5 points

4° - A qui doit-on la première affirmation doctrinale du consensualisme (indépendamment de toute construction théorique)?

→ 2 points

5°- La liberté contractuelle, servie par le consensualisme, peut-elle être dangereuse ?

→ 4 points

Sujet 2 – Le contrat dans le Code : libéralisme tempéré ou absolu ?

(La réponse n’appelle pas de plan )

2008 - 2009

Session 1 (1h00)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Questions :

1° - Qu’est-ce qu’un contrat synallagmatique imparfait de bonne foi ? Exemple(s).

→ 4 points

2° - Pourquoi dit-on du droit romain qu’il est un droit DES contrats et non un droit DU contrat ?

→ 6 points

3° - Fides facta (ou fides data).

→ 4 points

4° - Le droit des contrats connaît une évolution décisive à partir du XIIe siècle : quels en sont les principaux facteurs ? (citez-en au moins deux).

→ 6 points

Sujet 2 – La stipulatio en droit romain classique.

Dans quel contexte la retrouve-t-on en droit médiéval (après le XIIIe siècle) ?

(La réponse n’appelle pas de plan )

Session 2 (1h00)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Questions :

1° - Avantages et inconvénients de la liberté contractuelle servie par le consensualisme ?

→ 4 points

2° - Qu’est-ce que la vente cum scriptura en droit romain tardif ?

→ 5 points

3° - Définition, classification et nature des contrats innommés.

→ 8 points

4° - A qui doit-on le triomphe du consensualisme en droit contractuel moderne (XVIIe –XVIIIe ) ?

→ 3 points

Sujet 2 – L’apport des droits savants (droit romain et canonique) aux progrès du consensualisme (XIIe – XVe).

(La réponse n’appelle pas de plan )

2009 - 2010

Session 1 (1h00)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Questions :

1° - Qu’est-ce qu’une stipulatio en droit romain ?

→ 3 points

2° - Comment définiriez-vous le « pacte nu » (droit romain) ?

→ 4 points

3° - Le serment à l’époque féodale (modalités, signification, portée).

→ 5 points

4° - Avantages et inconvénients de la liberté contractuelle servie par le consensualisme ?

→ 5 points

5° - Cette liberté est-elle absolue dans le Code civil ?

→ 3 points

Sujet 2 – Le droit romain des contrats : droit théorique ou empirique ? Quelle est la portée du consensualisme dans un tel système ?

(La réponse n’exige pas de plan mais peut être illustrée par des exemples)

Session 2 (1h00)

(Plus de sujet au choix en 2e session à partir de 2010)

La théorie des contrats innommés en droit romain tardif.

2010-2011

Session 1 (1h00)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Le champ des obligations contractuelles a été considérablement étendu en droit romain tardif. Qu'est-ce qui, selon vous, a le plus contribué à cette extension? Justifiez votre réponse.

Au terme de l'évolution, quelles sont les situations qui échappent encore à la sanction du droit? Pourquoi?

(La réponse n’exige pas de plan)

Sujet 2 – Quel a été le rôle et la signification du serment dans la formation des contrats durant le Haut Moyen-Age?

Par la suite, comment les canonistes sont-ils parvenus à en atténuer la portée jusqu'à affirmer son inutilité? Pour quelle « révolution doctrinale » majeure?

Session 2 (1h00)

Rome a connu le consensualisme (définition). Quand apparaît-il? Quels sont les contrats consensuels du droit romain* et la portée du consensualisme au terme de son évolution?

* Il est évidemment inutile d'en détailler le régime. Vous pouvez en revanche proposer, pour certains, une définition sommaire.

2011-2012

Session 1 (1h00)

Les étudiants traiteront, au choix, l’un des deux sujets suivants :

Sujet 1 – Facteurs d'évolution du droit des obligations : les facteurs économiques et sociaux.

(La réponse n’exige pas de plan)

Sujet 2 – Depuis l'Antiquité romaine, formalisme et consensualisme coexistent presque toujours, mais se déploient avec des intensités différentes selon les systèmes et les époques. Yves Jeanclos évoque à cet égard un « climat » de consensualisme ou de formalisme. L'histoire n'a-t-elle pas connu des « moments » où l'un de ces modes de formation évince l'autre à tel point qu'il est impossible de raisonner en terme de principe et d'exception? Certaines périodes s'inscrivent-elles dans un contexte exclusivement formaliste ou consensualiste?

Si tel est le cas :

-

identifiez une de ces périodes

-

décrivez de manière synthétique les contrats et leur mode de formation

-

expliquez ce monopole du formalisme ou du consensualisme (contexte économique, juridique, culturel, mentalités...)

Session 2 (1h00)

Répondez aux questions suivantes:

1° - Formalisme / consensualisme: définitions.

→ 4 points

2° - La liberté contractuelle servie par le consensualisme: avantages et inconvénients.

→ 5 points

3° - Qu'est-ce qu'un contrat réel? Exemple(s) en droit romain classique.

→ 4 points

4° - Pratique-t-on le consensualisme au cours du haut Moyen Age (époques franque et féodale)? Pourquoi?

→ 5 points

5° - A qui doit-on la première affirmation doctrinale du consensualisme?

-

la doctrine romaniste

-

la doctrine canoniste

-

Domat

-

Pothier

→ 2 points

votre commentaire

-

-

-

Par JUR-HIST le 31 Janvier 2011 à 19:59

De l'influence du progrès technique (générateur d'insécurité juridique) sur le processus de création du droit

La loi devient une réponse pratique, circonstancielle, à l’expression soudaine d’un besoin, d’une demande sociale fondée sur une déficience ponctuelle. La loi « fait divers », pour reprendre le langage médiatique, en est une illustration, conséquence du progrès technique et de l’exigence toujours plus prégnante de sécurité juridique. Elle est élaborée dans l’urgence pour satisfaire une opinion capricieuse, afin de combler une attente ou de panser une blessure1 (…). Ce processus s’inscrit dans un temps qui n’est plus celui des lentes consolidations. Ayant perdu depuis un demi siècle ses caractères de permanence et de généralité, la loi est devenue l’instrument d’une politique et non plus seulement l’expression de la règle de droit. Des objectifs conjoncturels, particuliers et contingents, nous entraînent vers une conception instrumentaliste du droit. De là une prolifération incontrôlée des normes juridiques, une instabilité due à un état de réforme permanent, et pour finir une dispersion des sources nationales et supranationales. D’aucuns y ont vu une « dégénérescence de l’art législatif »2, qui ne s’explique pas seulement par le caprice social, économique, politique. La « surjuridicisation » procède de facteurs nombreux et complexes3 mais, nous dit Ph. Malaurie dans un article récent, « il y a surtout la peur ». Or la loi apaise la peur, elle est « un exorcisme presque magique », qui explique en partie l’inflation et l’instabilité législatives contemporaines4.

Le droit contractuel illustre assez bien ce phénomène obsessionnel de sécurité juridique. Depuis le Code civil, la liberté contractuelle s’étiole, lentement condamnée par une conception extensive de l’ordre public (social, économique…) qui se veut protecteur, rassurant. « Entre le fort et le faible, c’est la liberté qui opprime, la loi qui affranchit », écrivait Lacordaire. Elle opprime en effet les contractants fragiles, vulnérables, que la loi s’empresse d’affranchir des déséquilibres potentiels ou avérés de la relation contractuelle. La liberté contractuelle est dangereuse, l’ordre public protège. Les valeurs de la société bien sûr, mais les contractants surtout. La loi les affranchit du danger et donc de la peur. Il en résulte une sédimentation normative empirique, technique, spécifique, qui conduit à l’altération progressive de la théorie générale, ramenée au rang de droit supplétif. C’est l’une des caractéristiques de l’évolution de ce droit au XXe siècle : le droit DU contrat s’est effacé pour céder la place à un droit DES contrats.

De manière générale, on assiste à un développement tentaculaire du droit, qui affecte tous les domaines, à l’éclatement d’un système juridique de plus en plus difficile à maîtriser qui engendre complexité, incohérence, contradictions parfois, et finalement une exigence pressante, impérieuse de simplification.

1 « Qu’un scandale éclate, qu’un accident survienne, qu’un inconvénient se découvre : la faute en est aux lacunes de la législation. Il n’y a qu’à faire une loi de plus. Et on la fait. » (J. CARBONNIER , Essais sur les lois, Paris, Répertoire du notariat Defrénois, 1995, p. 312)

2 B. OPPETIT, « L’hypothèse du déclin du droit », Droits, n° 4 - 1986, Crises dans le droit, p 13

3 Par exemple, la fréquence de l’alternance politique, le développement de nouvelles technologies, la mondialisation, les transformations des mœurs, la loi devenue instrument de communication…

4 L’apaisement n’est cependant pas toujours synonyme de démesure juridique. En 1804, comme dans la société contemporaine, les hommes avaient peur. Pour autant, il y a deux siècles, la peur a engendré une loi de pacification – le Code civil – alors qu’aujourd’hui, « elle provoque une fragmentation sociale, l’éclatement de la société, du droit mort ou un jeu politique sans lendemain (…) Tout dépend de la réponse que l’on donne à la peur. » (Ph. MALAURIE « Le Bicentenaire du Code civil », Répertoire du notariat Defrénois, 2005, n° 2, p 88-89)

votre commentaire

-

Par JUR-HIST le 30 Mars 2010 à 10:26

Question 1

Mandat : je n’ai pas compris le principe qui consiste à « effectuer des actes juridiques nécessaires pour reporter sur la tête du mandant l’effet des opérations accomplies par le mandataire». Pouvez-vous me donner des exemples d’un tel transfert ?

Ce problème du transfert sur la tête du mandant des effets des opérations accomplies par le mandataire dépend d’abord de l’objet du mandat :

- S’il ne s’agit pas d’un acte juridique, mais d’un acte matériel, d’une mission quelconque vis à vis d’un tiers, il n’y a pas vraiment d’effets à transférer sur la tête du mandant. Le mandat retrouve plutôt ici sa vocation initiale de service rendu.

Ex / le mdataire s’engage vis à vis du mdant à accomplir un travail (non rémunéré) au profit d’un tiers. Une fois le travail accompli, le mdtaire se contente de rendre compte de sa mission au mdant. Ce dernier ne lui doit rien, puisqu’il s’agit d’un contrat gratuit.

- C’est toutefois dans l’accomplissement d’un acte juridique que s’illustre particulièrement le mandat (acheter, vendre, agir en justice, contracter un prêt…) Dans ces cas, le droit romain n’assure pas une représentation parfaite du mandant par le mandataire. L’acte juridique effectué (ex / l’achat d’un bien) par ce dernier produit ses effets sur sa propre tête ; ce qui veut dire concrètement que c’est le mandataire qui s’oblige en devenant créancier ou débiteur à la place du mandant. Les tiers ne connaissent que le mandataire, pas le mandant.

Donc, une fois l’opération effectuée (le mdtaire a payé le prix et se trouve en possession du bien, en tant qu’acquéreur), il transfère à son mdant le bénéfice (ou le passif) résultant des opérations accomplies (en l’occurrence le mdtaire doit mettre le mdant en possession du bien acquis). Parfois, ce transfert peut exiger un nouvel acte juridique entre le mdtaire et le mdant (par exemple une mancipatio, c’est à dire un transfert matériel de propriété – qui est un acte formaliste contraignant – si l’opération effectuée a eu pour effet de transférer la propriété d’un bien sur la tête du mdtaire)

C’est la raison pour laquelle ce type de contrat exige une grande confiance du mdant en son mdtaire et réciproquement (si le mdtaire, par exemple, devient débiteur d’un tiers, en vertu de mandat, pour une somme d’argent).

Question 2

Qu’est-ce que l’actio locati accordée au bailleur et l’actio conducti accordée au preneur ?

Votre question porte sur les effets du contrat de louage qui est, comme la vente, un contrat consensuel synallagmatique de bonne foi. Il fait donc naître des obligations réciproques pour les deux parties :

Par exemple Dans la locatio rei (louage de chose : le bailleur remet une chose à la disposition du preneur pour qu’il s’en serve en contrepartie d’un loyer) :

1 ) Le bailleur doit mettre la chose à la disposition du locataire, lui en assurer une jouissance normale, et éventuellement rembourser les impenses en fin de contrat.

S’il néglige l’une de ces obligations, le locataire / preneur dispose pour le contraindre d’une action qui lui est propre : l’actio conducti (action de bonne foi).

2 ) Le preneur doit, de son côté, payer le loyer, se servir de la chose conformément à sa destination naturelle et la restituer en fin de contrat.

S’il néglige l’une de ces obligations, le bailleur dispose pour le contraindre d’une action qui lui est propre : l’actio locati.

Dans ce type de contrat, qui fait naître des obligations réciproques à la charge des deux parties, le droit romain prévoit des actions distinctes (à cause de l’indépendance des obligations réciproques) pour sanctionner les obligations de chaque cocontractant, d’où le nom double de ces contrats : emptio-venditio pour la vente, locatio-conductio pour le louage.

Question 3

En quelques phrases, pouvez-vous m’éclairer et m’expliquer la différence entre le droit DU contrat et le droit DES contrats ? Est-ce une question de principe et d’exception s’agissant du consensualisme et du formalisme ?

Je crois avoir répondu à votre question dans la conclusion du chapitre sur les fondements romains. Je vais néanmoins essayer de formuler la réponse autrement.

Il s’agit en effet de distinguer les systèmes qui font du consensualisme un principe ou une exception.

- Lorsqu’un système juridique admet le consensualisme comme principe (c’est ce qui se passe aux XVIIe et XVIIIe siècles grâce à l’œuvre de Domat et Pothier, oeuvre qui sera ensuite reprise par le Code civil), cela suppose pour la mise en œuvre du principe, toute une construction théorique autour du contrat : c’est pourquoi on peut alors parler de droit commun DU contrat, c’est à dire d’un corpus de règles générales applicables à tous les contrats consensuels indifféremment.

→ le contrat est régi par ce droit commun, cet ensemble de règles qui domine la matière (le principe)

→ les contrats spéciaux obéissant à des règles qui leur sont propres (souvent liées à des exigences formalistes) demeurent l’exception dans un tel système.

- En revanche, lorsqu’un système juridique admet le formalisme comme principe et le consensualisme comme exception, le droit résultant ne peut qu’être un droit empirique, qui se forme au gré des besoins et dont les règles sont spécifiques à chaque type de contrat : c’est le cas du droit romain qui ne connaît que les contrats spéciaux (la spécificité résultant de la diversité des formes créatrices de droit) : diversité des formes → diversité des règles → droit DES contrats (pas de théorie générale du contrat sous réserve de quelques principes communs applicables à tous les contrats, mais dont la construction théorique reste inachevée : ce que nous avons appelé « la technique du contrat »).

Question 4

Pourriez-vous me donner des précisions sur les « pactes » en droit romain tardif : est-ce que ce sont des contrats, comment se forment-ils, quelles est leur origine, comment étaient-ils utilisés ?

Quelle est l’époque du droit romain tardif ?

En matière de contrat de vente, quel est le contenu de l’obligation si ce n’est pas le transfert de propriété ?

Droit romain tardif (repère chronologique relatif aux sources du droit romain) : période qui couvre le droit du Bas-Empire (fin du IIIe siècle PC) et au-delà de la chute de l’Empire d’Occident, puisqu’on y inclut le droit des empereurs byzantins et notamment les compilations de Justinien du VIe siècle.

Pactes

A Rome, il faut bien distinguer les pactes « nus » des pactes sanctionnés par le droit (adjoints / prétoriens / légitimes)

- Le pacte « nu » ne fait pas partie de la typologie efficiente des contrats romains. Ce n’est donc pas un contrat, puisqu’il n’est assorti d’aucune action. Il fait partie de ces « situations contractuelles » possibles, fondées sur l’échange des consentements, mais que le droit ne sanctionne pas (« du pacte nu ne naît aucune action »). De sorte que les parties qui viendraient à conclure un tel pacte prennent le risque, en cas de différend, de se trouver sans recours (au sens judiciaire du terme) pour obtenir éventuellement la sanction de l’obligation objet du pacte. C’est une convention (accord de volontés dénué de formalisme) sans valeur juridique, donc sans intérêt. On peut dire du pacte « nu » qu’il est l’ultime obstacle à la reconnaissance du consensualisme comme principe à Rome.

- Les pactes que vous évoquez dans votre question sont des conventions (formées par le seul échange des consentements) sanctionnées par le droit (c’est à dire assorties d’une action) et officiellement inclues dans la typologie limitée des contrats romains. Ce sont donc bien des contrats (puisque sanctionnés par une action) et de surcroît des contrats purement consensuels (aucune solennité n’est requise pour leur formation)

S’agissant de l’origine, tout est dans le cours. En résumé :

• les pactes adjoints (convention jointe à un contrat pré-existant et sanctionnée par l’action de ce contrat « principal ») sont l’œuvre de la jurisprudence.

• les pactes prétoriens (qui sont autonomes au contraire des précédents) ont été reconnus par le préteur au cas par cas, pour répondre à des besoins précis, conformément à la tradition romaine de création empirique du droit.

• les pactes légitimes ont été intégrés à la typologie tardive par la législation impériale (lex / legis / légitime), au cas par cas et de manière empirique, comme les précédents.

Comment étaient-ils utilisés ?

Il suffit, pour le comprendre, de se reporter à l’objet de chaque pacte spécifique (tout ceci a été vu dans le cours, je vous invite à vous y reporter car je ne ferais que me répéter).

Deux exemples :

• le pacte de distrahendo (pacte adjoint au contrat de gage) permettait au créancier gagiste de vendre la chose gagée à l’échéance de la dette. Il permettait de faire du gage un véritable moyen de compensation et plus seulement un moyen de pression.

• le compromis (pacte légitime) en vertu duquel 2 parties en conflit décident de recourir à un arbitre pour régler leur différend. Il doit être suivi du receptum arbitrii (pacte prétorien) qui scelle l’engagement des parties et de l’arbitre choisi.

La vente

S’agissant de la vente, il faut se départir de la vision juridique moderne de ce contrat. Elle n’emporte pas transfert de propriété mais seulement la possession paisible et durable de la chose.

Rappel du contenu des obligations du vendeur :

• livrer la chose par tradition (sans transfert de propriété)

• conservation de la chose jusqu’à la délivrance (si l’acheteur était propriétaire de la chose vendue dès l’accord des volontés, c’est lui qui en supporterait les risques, et non le vendeur)

• obligation accessoire de garantie contre l’éviction et les vices cachés

Question 5

Pouvez-vous m’expliquer la partie sur les contrats consensuels avec la notion de numerus clausus ?

Je ne peux pas refaire le cours sur cette partie, à moins que vous ne précisiez votre question. En revanche, je peux expliquer la notion de numerus clausus.

Le consensualisme apparaît à l’époque classique vers le IIe s. AC ; on en ignore les origines (peut-être l’œuvre du préteur, inspiré par les pratiques des pérégrins), mais le principe d’un lien de droit susceptible de se nouer par le simple échange des consentements – indépendamment de tout formalisme – est désormais acquis ; il donne naissance à des contrats spéciaux consacrés en nombre limité (4) et à titre exceptionnel (le principe demeure le formalisme). Ces quatre contrats consensuels sont la vente, le mandat, le louage et la société. On évoque à leur propos un numerus clausus (litt. « nombre fermé ») c’est à dire la limitation d’une catégorie de contrats. Le numerus clausus des contrats consensuels s’inscrit dans le prolongement d’une « typologie » des contrats, conformément à l’extension empirique du champ contractuel et au rejet de principe du consensualisme.

Question 6

En étudiant la section sur l’évolution de la pratique et du droit coutumier, je n’ai pas compris ce que signifiait la clause stipulatoire de style utilisée par les notaires au XVIe s?

Si la pratique et le droit coutumier continuent d’évoluer dans le sens d’une faveur toujours plus grade accordée au consensualisme, certaines craintes demeurent à l’égard de ce mode de formation qui peut conduire à des engagements inconsidérés car trop « faciles » et peu contraignants. Chez les juristes praticiens, comme les notaires, ces craintes relèvent plutôt de la sanction de ces contrats. Or on sait que de ce point de vue, il y a encore des hésitations à valider le « pacte nu » (cf. la jurisprudence du Parlement ou les divergences coutumières). Pour se prémunir contre les risques d’une invalidation, les notaires qui rédigent l’acte constatant le pacte (C. consensuel) prennent l’habitude d’y insérer une clausule dite clause stipulatoire, devenue clause de style (clause que l’on retrouve dans les actes de même genre). D’inspiration romaine, cette clause constitue un avatar de l’expédient romaniste de la stipulation simplifiée (le mot « promesse » figurant dans la clause suffit à faire présumer une stipulatio qui n’a pas eu lieu) : la stipulatio présumée en vertu de la clause contredit ici le caractère consensuel du contrat puisqu’elle implique la survivance d’un formalisme romain (même s’il est sommaire et peu contraignant). La finalité d’une telle clause est de protéger le contrat contre les dangers d’un consensualisme encore fragile (dès lors qu’on ne lui reconnaît pas toujours la sanction qui permet de valider le lien de droit).

Question 7

Pourriez-vous m’expliquer les rôles des jurisprudents et des jurisconsultes dans le droit romain classique ?

Je pourrais répondre en 2 mots : docteurs et consultants.

- docteurs : juris-prudentes au sens de doctrine, menant une réflexion théorique et "sage" - prudente, au sens latin du terme - sur le droit.

- consultants sur des questions pratiques : rédaction d'actes juridiques, assistance des parties dans un procès, conseillers des préteurs auxquels ils inspirent, selon les besoins du moment, les nouvelles formules judiciaires qui ont fait si profondément évoluer le droit.

La "jurisprudence" romaine combine donc deux rôles : un rôle de théoriciens du droit (mené dans le cadre d'une réflexion fondamentale) et un rôle de praticiens (dans leur activité de consultation, lesdites consultations étant appelées des réponses, responsa). C'est ce va-et-vient continuel de la pratique à la théorie qui explique la grande fécondité de la jurisprudence romaine à la fin de la république.

votre commentaire Suivre le flux RSS des articles de cette rubrique Suivre le flux RSS des commentaires de cette rubrique

Suivre le flux RSS des articles de cette rubrique Suivre le flux RSS des commentaires de cette rubrique

|

|

|

|